Jak unieważnić kredyt we frankach?

Pamiętaj, że firmy odszkodowawcze nie mogą reprezentować Cię w sądzie!

1. Analiza umowy kredytowej

Prześlij do nas swoje dane, a my skontaktujemy się z Tobą i otrzymasz darmową analizę umowy kredytowej.

2. Konsultacja z prawnikiem

Powiemy Ci, czego możesz domagać się od banku, który udzielił Ci kredytu we frankach.

3. Pozew przeciwko bankowi

Przerwiemy bieg przedawnienia i przygotujemy Cię do rozprawy. Możesz dochodzić swoich praw nie czekając na uchwałę Sądu Najwyższego!

4. Unieważnienie umowy kredytowej

Będziemy reprezentowali Cię w sądzie i dążyli do unieważnienia umowy kredytowej lub zwrotu nadpłat wraz z odsetkami.

0

+

Prowadzonych spraw

0

+ mln zł

Dochodzonych roszczeń

Bez pośredników

W przeciwieństwie do firm odszkodowawczych, mamy prawo reprezentować Cię w sądzie. Nasi doświadczeni w sprawach kredytów frankowych prawnicy dokładnie zapoznają się z Twoją sprawą i poprowadzą Twoją sprawę od początku do końca.

Kancelaria Prawna Chudzikowski — specjaliści od spraw frankowych

Informacja

Powiemy Ci czy możesz domagać się unieważnienia umowy kredytu we frankach i podpowiemy Ci, jak przygotować się do rozprawy. Od początku będziesz w kontakcie z osobami zajmującymi się Twoją sprawą.

Dokumentacja

Pomożemy Ci przygotować wszelkie potrzebne dokumenty i przygotujemy w Twoim imieniu pozew przeciwko bankowi.

Reprezentacja

Będziemy reprezentowali Cię w sądzie i domagali się unieważnienia umowy kredytu frankowego lub zwrotu nadpłat.

Wybrane sukcesy

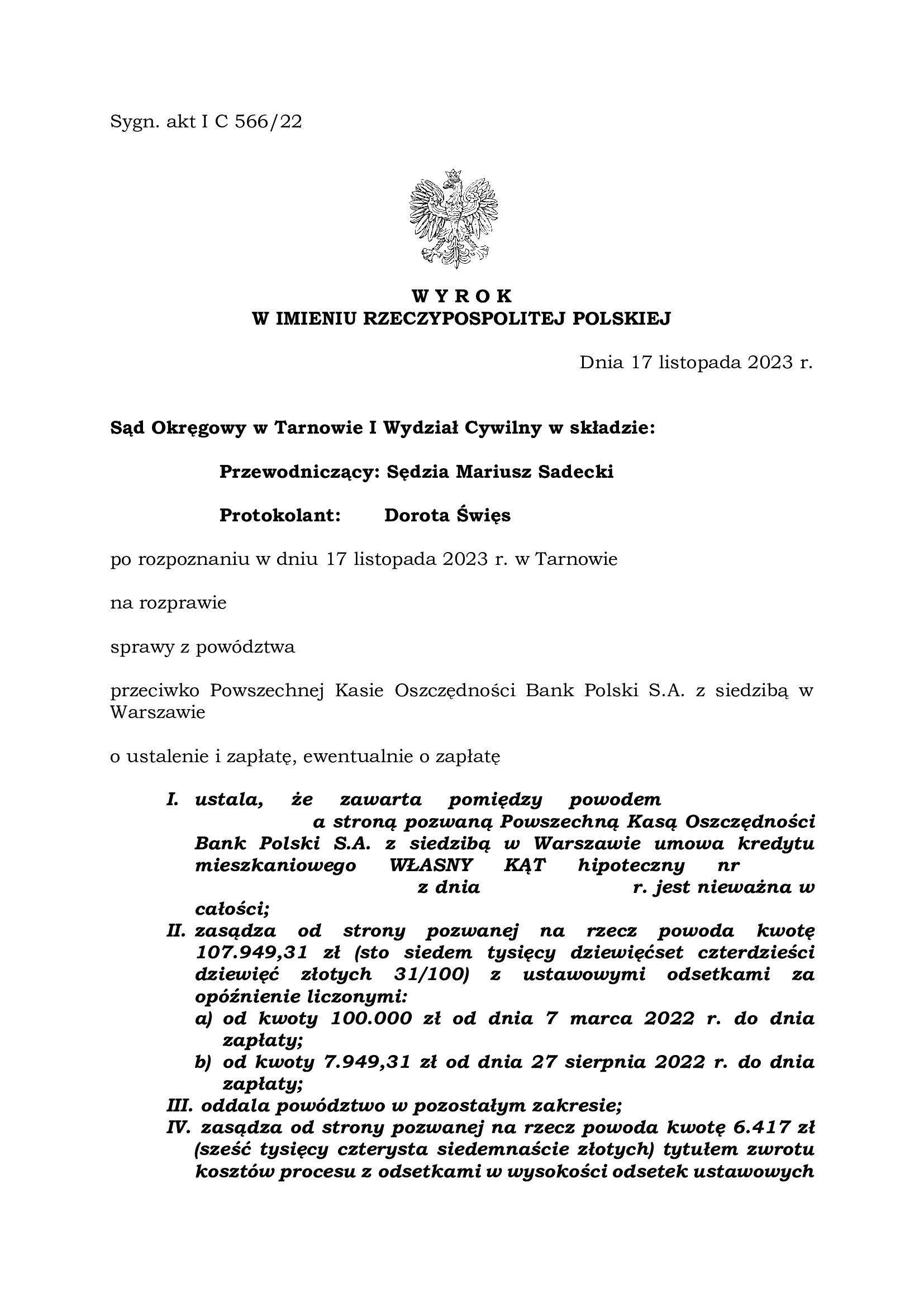

17.11.2023 r. — unieważnienie umowy kredytu zawartej z Powszechną Kasą Oszczędności Bank Polski SA.

Sąd Okręgowy w Tarnowie

I C 566/22

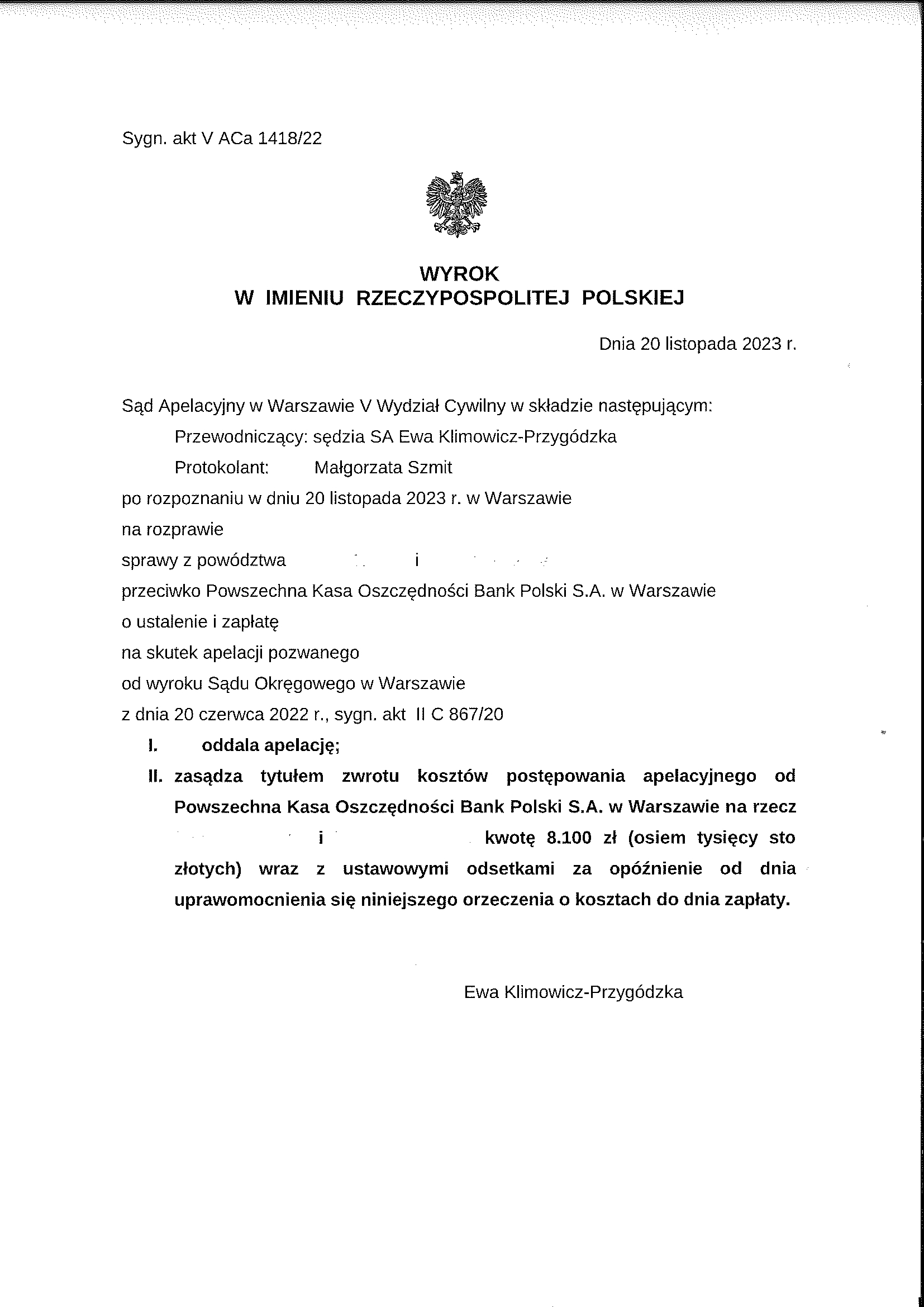

20.11.2023 r. — oddalenie apelacji Powszechnej Kasy Oszczędności Bank Polski SA.

Sąd Apelacyjny w Warszawie

V ACa 1418/22

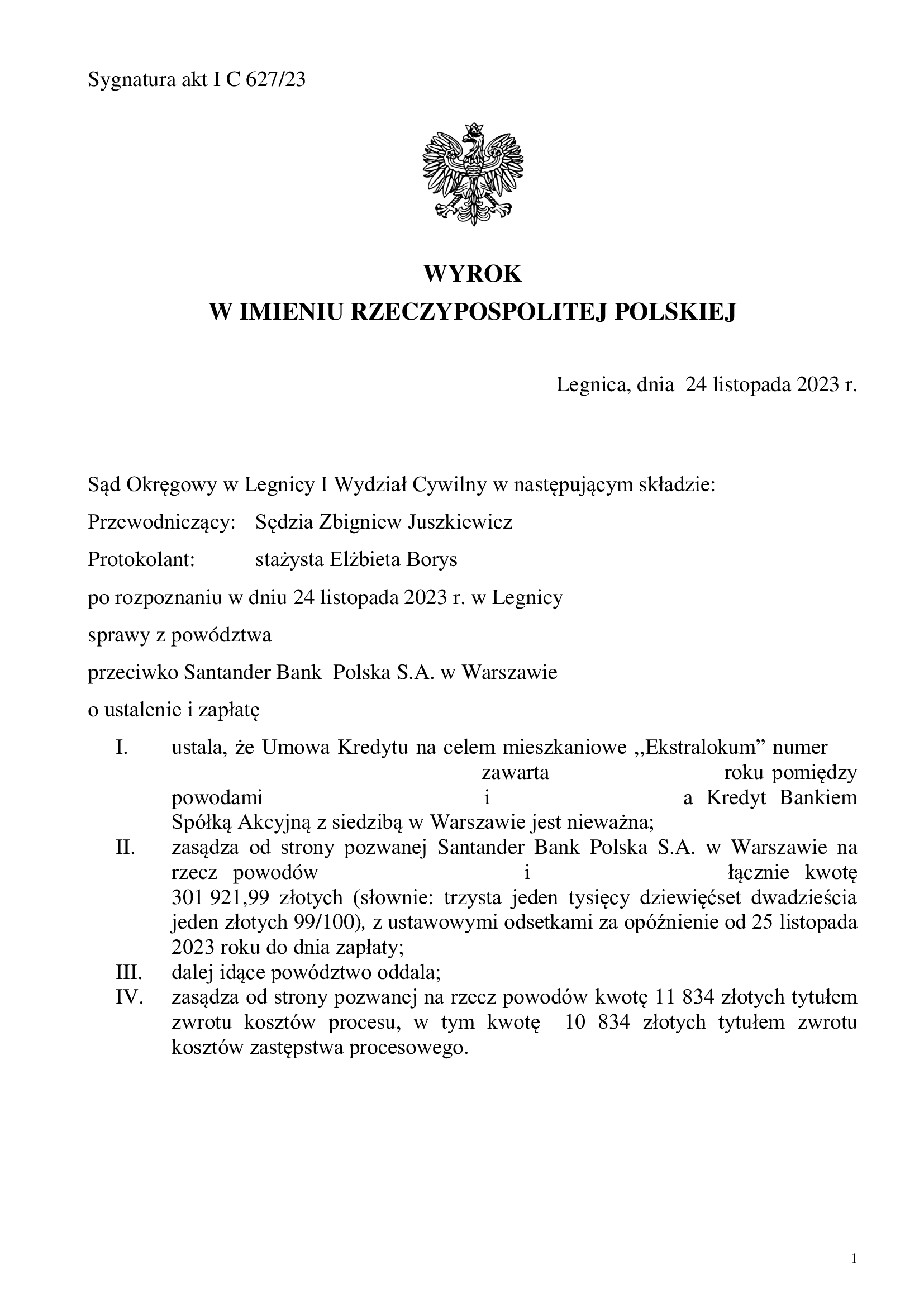

24.11.2023 r. — unieważnienie umowy kredytu hipotecznego zawartej z Santander Bank Polska SA i zasądzenie zwrotu ponad 301 tysięcy złotych.

Sąd Okręgowy w Legnicy

I C 627/23

Napisz, aby otrzymać profesjonalną pomoc prawną!

W związku z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2016/679 (tzw. „RODO”) informujemy, że administratorem Państwa danych osobowych jest Kancelaria Chudzikowski S.K.A., adres: Plac Powstańców Śląskich 8/3, 53-314 Wrocław, NIP: 8992914344.

Państwa dane osobowe będą przetwarzane w celu świadczenia dla Państwa pomocy prawnej. Podanie powyższych danych jest dobrowolne, jednakże ich brak uniemożliwia świadczenie dla Państwa pomocy prawnej.

* – pola obowiązkowe

Kredyty frankowe w pytaniach i odpowiedziach

Pamiętaj, że nikt nie może jednoznacznie odpowiedzieć na to pytanie, nie znając Twojej indywidualnej sytuacji. Jednak można przyjąć, że najczęściej Frankowicze mogą odzyskać znacznie większą sumę nienależnie pobranych pieniędzy w drodze unieważnienia umowy kredytu niż dzięki ugodzie z bankiem. Warto zwrócić uwagę na fakt, że banki zaczęły oferować ugody dopiero po wydaniu korzystnych dla Frankowiczów orzeczeń TSUE oraz po ukształtowaniu się linii orzeczniczej na korzyść kredytobiorców frankowych. Ma to szczególne znaczenie w kontekście wyroku TSUE z dnia 15 czerwca 2023 r. w sprawie o sygn. C-520/21, w którym Trybunał jednoznacznie rozstrzygnął, że bankom nie przysługuje roszczenie o tzw. wynagrodzenie za korzystanie z kapitału. Powoduje to istotne zmniejszenie ryzyka tego, że bank po przegraniu procesu będzie nas pozywał o jakiekolwiek dodatkowe kwoty poza wypłaconym kapitałem, a właśnie to ryzyko miały zabezpieczać ugody.

Oczywiście w niektórych przypadkach dla Frankowiczów ważniejsza może być szybkość rozstrzygnięcia sprawy niż odzyskanie pełnej sumy nienależnie pobranej przez bank. W takiej sytuacja ugoda może okazać się lepszym rozwiązaniem. Warto jednak pamiętać, że zakończenie sporu w ten sposób może wiązać się z bezpowrotną utratą możliwości dochodzenia roszczeń. Warto też mieć na uwadze, że pozywając bank, możesz również wnosić o zawieszenie spłaty rat kredytu na czas postępowania sądowego – aż do wydania prawomocnego wyroku. Uchroni Cię to przed koniecznością płacenia kolejnych rat kredytu, jeśli powołujesz się na nieważność umowy

Jeżeli zastanawiasz się, jakie rozwiązanie będzie najlepsze dla Ciebie, możesz zgłosić się do nas za pośrednictwem formularza dla frankowiczów. Dokonamy bezpłatnej analizy Twojej umowy, po której przedstawimy Ci, jakiej sumy możesz dochodzić w sądzie. Nasza analiza do niczego Cię nie zobowiązuje, ale pomoże Ci zdecydować, jakie rozwiązanie będzie dla Ciebie najlepsze.

Inflacja w Polsce w latach 2022 i 2023 oraz wzrost kursu walut skutkowały kolejnym gwałtownym podwyższeniem rat kredytów frankowych. Wysokie stopy referencyjne sprawiają, że wielu kredytobiorców ma trudności ze spłaceniem ciągle rosnących zobowiązań. W naszej ocenie to dodatkowy powód, by zainteresować się możliwością unieważnienia umowy kredytowej.

Dodajmy, że pozywając bank, możesz wnieść wniosek o zabezpieczenie roszczenia. Taki wniosek pozwoli Ci zawiesić spłatę rat kredytu we frankach do czasu zakończenia postępowania sądowego. Zgodnie z wyrokiem TSUE z dnia 15 czerwca 2023 r. (w sprawie o sygn. C-287/22) w postępowaniach o zawieszenie płacenia rat kredytu na czas sądowego sporu z bankiem nie ma znaczenia, czy kredytobiorca spłacił już kwotę wypłaconego kapitału, czyli wartość kredytu wynikającą z umowy.

Nie da się jednoznacznie określić, jak długo będzie trwało postępowanie w sprawie frankowej. Tempo prowadzenia postępowania w dużej mierze zależy od sądu, w którym złożysz pozew. W tym momencie kieruje się go do sądu właściwego według miejsca zamieszkania kredytobiorcy. W ostatnim czasie zdarzało nam się uzyskać wyrok sądu I instancji w ciągu zaledwie 9-10 miesięcy od dnia złożenia pozwu! Należy jednak liczyć się z tym, że rozpoznanie sprawy w większych miastach, a zwłaszcza przez Sąd Okręgowy w Warszawie, zajmie więcej czasu.

Sądy coraz częściej rezygnują z przeprowadzania czasochłonnego postępowania dowodowego. Sędziowie zdecydowanie rzadziej decydują się np. na zasięganie opinii biegłego. Zdarza im się nawet ograniczać wyłącznie do przesłuchania kredytobiorcy, w pozostałym zakresie opierając się na dokumentach przedstawionych przez strony. Powoduje to znaczne skrócenie czasu oczekiwania na wyroki frankowe!

Tak. Spłacenie kredytu CHF nie zablokuje Ci możliwości dochodzenia swoich praw. Jeżeli Twoja umowa kredytu frankowego była wadliwa (znajdowały się w niej tzw. klauzule abuzywne), możesz skierować do sądu powództwo z żądaniem jej unieważnienia oraz zapłaty przez bank nienależnie pobranych kwot.

Pamiętaj o terminach przedawnienia roszczeń. Po wydaniu wyroku TSUE z 10 czerwca 2021 r. w sprawie o sygn. C-776/19 przyjęto, że termin przedawnienia roszczeń nie może zacząć biec, dopóki kredytobiorca nie dowie się o wadliwości swojej umowy kredytu frankowego. Powoduje to, że konsument może dochodzić od banku zwrotu nienależnie pobranych kwot za cały okres kredytowania.

Jeżeli Twój kredyt został spłacony w całości, musisz w pozwie wskazać konkretną sumę, którą jest Ci winny bank. Nasi prawnicy każdorazowo dokładnie wyliczają sumę, jakiej możesz się domagać.

Przepisy Prawa bankowego nie zawierają legalnej definicji zarówno kredytu indeksowanego jak i kredytu denominowanego. Zagadnienie to jest istotne ze względu na określenie treści zobowiązania jak również skutki jego niewykonywania lub nienależytego wykonywania oraz możliwości dochodzenia przez kredytobiorców swoich praw w sądzie.

Kredyt indeksowany

W orzecznictwie i praktyce przyjmuje się, że kredyt indeksowany to kredyt, w którym kwota kredytu jest wyrażona i wypłacona w walucie polskiej, którą w dniu wypłaty przelicza się na walutę obcą (najczęściej – franki szwajcarskie) i w tej walucie księgowane jest saldo zadłużenia. W przypadku zaś spłaty rat kredytu dokonywana jest operacja odwrotna, ratę kredytu ustala się w walucie obcej i następnie przelicza na walutę polską. Obie te czynności dokonywane są co do zasady według tabeli kursów obowiązującej w banku.

Kredyt denominowany

Kredyt denominowany to kredyt, w którym kwota kredytu (oraz saldo zadłużenia) jest wyrażona w walucie obcej (jak powyżej: najczęściej we franku szwajcarskim), a następnie wypłacana jest określona kwota w walucie polskiej. W przypadku spłaty rat kredytu dokonywana jest operacja odwrotna, ratę kredytu ustala się w walucie obcej i następnie przelicza na walutę polską. Obie te czynności dokonywane są, co do zasady, według tabeli kursów obowiązującej w banku.

W przypadku kredytu indeksowanego najdalej idącym roszczeniem jest żądanie ustalenia nieważności umowy od dnia jej zawarcia, ale można również żądać ustalenia bezskuteczności klauzul abuzywnych, co doprowadzi do dokonania wyliczenia wszystkich zapłaconych dotychczas rat w taki sposób jakbyśmy mieli do czynienia ze standardowym kredytem w walucie polskiej, którego oprocentowanie oparte jest na stałej marży banku oraz zmiennej stopie, najczęściej LIBOR3M, a następnie zwrotu kwoty dokonanej na rzecz banku nadpłaty i ustalenia salda (niższego) zadłużenia. Przy kredycie denominowanym druga możliwość jest nieuzasadniona (kwota kredytu wyrażona jest w CHF) i sądy orzekają nieważność takiej umowy od dnia jej zawarcia.

Podstawą, na której Sądy w większości opierają wyroki stwierdzające nieważność umów tzw. „frankowych” oraz wyroki zasądzające zwrot nadpłat jest uznanie określonych postanowień tych umów za niedozwolone (abuzywne). Skutkiem takiego uznania postanowień wzorca umownego za niedozwolone jest ich bezskuteczność wobec kredytobiorców. Postanowieniami, które powszechnie występują w umowach „frankowych”, a które stanowią niedozwolone klauzule umowne, są odwołania do tabel kursowych ustalanych jednostronnie (samodzielnie) przez Bank. Postanowienia umowne, które nie precyzują jednoznacznie sposobu ustalania kursu CHF przez Bank dają temu Bankowi możliwość wpływania na wysokość zadłużenia kredytobiorców oraz na wysokość spłacanych przez nich rat, niezależnie od obiektywnych uwarunkowań rynkowych.

Wobec powyższego umowy kredytów waloryzowanych do waluty obcej (najczęściej CHF), które jasno precyzują sposób ustalania tabeli kursowej tj. oderwany od samodzielnej decyzji Banku lub, które przewidywały możliwość wypłaty kredytu w CHF i spłaty rat bezpośrednio w CHF (niezależnie od tego czy taka bezpośrednia wypłata i spłata w walucie była realizowana) uznać należy za niezawierające tych postanowień abuzywnych.

Oczywiście nie oznacza to, że umowy takie nie są obarczone innymi wadami, niemniej ich wykazanie w sądzie może okazać się trudniejsze niż w przypadku „standardowych” postanowień uznawanych za niedozwolone.

Na rynku jest wiele podmiotów oferujących pomoc w tzw. sprawach frankowych. Poza kancelariami prawnymi i adwokackimi, w Internecie można znaleźć także firmy odszkodowawcze oferujące swoje usługi dla osób chcących poradzić sobie z problemem kredytu frankowego. Wybierając podmiot, z którego pomocy będziemy chcieli skorzystać, warto dowiedzieć się, jak konkretnie ma wyglądać pomoc — może okazać się, że firma odszkodowawcza działa jedynie jako pośrednik pomiędzy frankowiczami a prawnikami. W takim wypadku wybór kancelarii prawnej lub adwokackiej może ułatwić kontakt z prawnikiem oraz zminimalizować koszty.

Warto także dowiedzieć się czy kancelaria, której wybór rozważamy, zajmuje się jedynie kredytami frankowymi, czy też ma doświadczenie w innych sprawach. Może to nas uchronić przed wyborem kancelarii, która powstała na fali sukcesów w sprawach frankowych i próbuje zajmować się tylko tego typu pozwami. Jest to istotne, ponieważ wybór kancelarii mającej doświadczenie i sukcesy także w innych sprawach cywilnych może znacząco zwiększyć nasze szanse na korzystny wynik w sądzie — doświadczony prawnik dobrze zna nie tylko sprawę, którą się zajmuje, ale także orzecznictwo. Co więcej, obyty w sądzie prawnik potrafi odpowiednio zareagować w przypadku nieprzewidzianych sytuacji. Dlatego też warto rozważyć wybór kancelarii, która może nam zaoferować doświadczenie wykraczające poza najbardziej podstawowe pozwy frankowe.

Istotną dla kredytobiorców informacją jest jasne określenie kosztów postępowania. Na wstępie należy zaznaczyć, że postępowania inicjowane przez „frankowiczów” są zwykle mniej kosztowne niż inne postępowania cywilne, a opłaty rozłożone są w czasie w taki sposób, by każdy miał szansę podjąć się obrony swoich praw przed sądem.

Przed złożeniem pozwu konieczne będzie wystąpienie do Banku o wydanie zaświadczeń dotyczących m. in. wysokości wpłat, oprocentowania, czy zastosowanych do przeliczeń kursów. Za wydanie takiego zaświadczenia Banki zwykle naliczają opłatę – jest to pierwszy wydatek „frankowicza” na drodze do procesu.

Wraz z pozwem konieczne jest wniesienie opłaty sądowej w maksymalnej wysokości 1.000 zł oraz opłaty skarbowej od pełnomocnictwa w wysokości 17 zł od każdego kredytobiorcy.

Na dalszym etapie postępowania może zostać powołany biegły. W tym celu sąd wzywa stronę do wpłaty zaliczki na przeprowadzenie dowodu z opinii biegłego – tutaj opłata waha się w granicach 1.000-2.000 zł.

W przypadku przegrania procesu w I instancji i konieczności wniesienia apelacji będzie podlegała ona opłacie podobnie jak pozew – tutaj kwota zależna jest od wartości zaskarżenia, nie przekracza ona jednak opłaty od pozwu tj. 1.000 zł.

W razie prawomocnego wygrania sporu w/w koszty zostaną zwrócone przez Bank, natomiast w sytuacji prawomocnej przegranej, z uwagi na fakt, że zasadą jest to, że strona przegrywająca proces ponosi jego koszty, konieczne będzie dodatkowo uiszczenie na rzecz Banku kwoty kosztów zastępstwa procesowego. Wysokość tych kosztów regulują odpowiednie rozporządzenia.

Duża część klientów kojarzy proces sądowy z nieustającymi wezwaniami na przesłuchania, koniecznością brania na tę okoliczność urlopów w pracy, stresu i nerwów.

W prowadzonych przez nas postępowaniach dotyczących umów kredytowych waloryzowanych kursem CHF Państwa obecność wymagana będzie jedynie podczas przesłuchania stron. Co więcej, zwykle wystarczające są szczegółowe zeznania tylko jednego z kredytobiorców oraz uzupełniające pozostałych (jeśli faktycznie byli zaangażowani w proces uzyskania kredytu). Przed przesłuchaniem sąd wystosuje bezpośrednio do Państwa wezwanie na ściśle określony termin rozprawy, z odpowiednim wyprzedzeniem (zwykle 2,3 miesiące). Jest to jedyna rozprawa, na której Państwa obecność będzie obowiązkowa. Z naszej strony zapewniamy Państwu stawiennictwo profesjonalnego pełnomocnika na wszystkich terminach rozpraw.

O każdym terminie rozprawy lub posiedzenia zostaną Państwo niezwłocznie poinformowani. Po przeprowadzeniu rozprawy lub posiedzenia otrzymają od nas Państwo informację o ich przebiegu.

Poza procesem zapewniamy oczywiście możliwość spotkania z naszymi prawnikami, zarówno w kancelarii jak i online.

Odpowiadając na pytanie dotyczące skutków zawarcia z bankiem aneksu umożliwiającego spłatę kredytu bezpośrednio w walucie kredytu wskazujemy, że okoliczność nieważności umowy oraz abuzywności jej postanowień ocenia się na dzień zawarcia umowy, co oznacza że ewentualne aneksy podpisywane w późniejszych latach, które umożliwiły spłatę kredytu bezpośrednio w walucie nie wpływają na tą ocenę.

Szacuje się, że ok. 80% kredytobiorców podpisało aneks o możliwości spłaty w CHF, co było wynikiem wprowadzenie tzw. „ustawy antyspreadowej” z 2011 r. Na marginesie należy wskazać, że umowy kredytowe nie przewidywały w pierwotnej wersji możliwości spłaty kredytu bezpośrednio w walucie. Dla oceny ważności umowy wynikającej z abuzywności jej postanowień nie ma znaczenia podpisanie takiego aneksu, gdyż ani aneks ani „ustawa antyspreadowa”, nie wpływały na akceptację przez kredytobiorcę nieuczciwych warunków umownych ani w inny sposób nie rozwiązały problemu dotyczącego określenia kursu, po którym przeliczona została kwota kredytu oddana do dyspozycji kredytobiorców. Aneks nie stanowi odnowienia zobowiązania w rozumieniu art. 506 k.c., gdyż w wyniku jego zawarcia nie dochodzi do zmiany świadczenia z pieniężnego na inne (kredytobiorcy nadal spełniają świadczenie pieniężne będące przedmiotem umowy kredytowej tak SN w wyroku z 9 maja 2019 r., I CSK 242/18). Aneksowi, jak już wskazano, nie sposób przypisać znaczenia zgody kredytobiorców na sanowanie niedozwolonych postanowień umownych, co stanowi warunek konieczny uznania, że konsument następczo udzielił świadomej, wyraźnej i wolnej zgody na postanowienie przez co przywrócił mu skuteczność (por. uchwałę składu 7 sędziów SN z dnia 20 czerwca 2018 r., III CZP 29/17).

Podsumowując: okoliczności dotyczące wykonania umowy, a taki charakter należy nadać aneksowi zawieranemu często po wielu latach obowiązywania umowy, są pozbawione znaczenia w ocenie jej nieważności czy nieuczciwego charakteru jej postanowień.

Podpisanie przez kredytobiorców aneksu, będzie miało znaczenie dla wyliczeń kredytu i ustalenia roszczeń pozwu, ale jest to kwestia dokonania odpowiednich wyliczeń finansowo-matematycznych, którą to usługę w ramach zawartej z Klientem umowy (bez dodatkowych opłat) świadczymy.

Kancelaria Prawna Chudzikowski | kontakt: frankowicze@chudzikowski.pl | 2024 © all rights reserved | polityka prywatności